個人自営業をしている私ですが、去年1年分の帳簿付けが終わりましたー!!

やよいの青色申告オンライン![]() というオンラインソフトを使ってますので、あとは申告書Bや青色申告決算書などを印刷⇒税務署に提出すれば確定申告は終わりです。

というオンラインソフトを使ってますので、あとは申告書Bや青色申告決算書などを印刷⇒税務署に提出すれば確定申告は終わりです。

……が、ちょっと待ってください!

その前にやるべきことがあります。最終チェックです。これがめちゃくちゃ大事ですので、絶対にやって欲しいと思います。

この記事では、具体的なチェック方法をまとめたいと思います。

|

仕訳の帳簿を印刷する方法

画像はやよいの青色申告オンラインの「仕訳の入力」のページです。

右上に『帳簿ダウンロード』というボタンがあるので、クリック。すると仕訳内容の一覧が出てくるので保存します。

パソコンへの保存が終わったら印刷マークをクリックします。左上にある「ファイル」から「印刷」を選んでももちろん構いません。全ページ印刷します。

これが一番大事なんです。

一覧表示したものを紙に印刷することで、すごく見やすくなります。パソコン画面ではパッと見て分かりづらいんですが、印刷すると非常に分かりやすくなります。

紙になら、ペンを使って書き込むこともできます。

これで、何度も見返していたにも関わらず、うっかりミスっていた項目を洗い出すことができます。私も実際、3件の間違いを見つけることが出来ました。

具体的な最終チェック方法

出来るだけ2色以上のペンを用意します。

まずは、各銀行口座の入出金明細のページを印刷します。

先ほど用意した仕訳帳を印刷した紙を横に並べ、それぞれ見比べつつ、「取引日」「金額」をペンでチェックします。

私はこれで2件の間違いを見つけました。なんと「○○○277円」が「○○○227円」になってました(;・∀・)

間違いを見つけたら、すぐに会計ソフトを開いて直しましょう!

次は、さっき使ったのと別の色のペンで、売掛金のチェックをします。

私はアフィリエイトや記事作成などでお金を稼いでますので、毎月の確定日に売上金が確定します。でも実際に入金されるのはその1か月後から2か月後なんです。

ですので、売掛金の発生についての帳簿を確認しました。

各会社ごとに確定金額が見られるページがあると思います。そのページを印刷して、仕訳帳を印刷したものと見比べてチェックしていきます。

「確定日の日付」「確定金額」をチェックし、「確定金額と実際の入金額があっているかどうか」も合わせてチェックしてください。

例えばafbなどは確定額に税金をプラスしての入金になりますので、税抜き金額で計算してしまっていないかなどもチェックします。実際に入金された額を見れば確定額が分かりますが、一応、確定額×1.08など計算して合っているかどうかも調べておきます。

私がここで気付いた間違いは、売掛金発生を2重に書いてしまっていたことです。

うっかり同じ金額を2回も帳簿付けしちゃってました。実際には稼いでないお金にまで所得税が発生したら大変です。気付いてよかった~…危ないところでした。

次に、例えば現金で経費を支払ったなどの場合の帳簿もチェックしておきます。

レシートを見つつ、「購入した日付」「金額」をチェックします。

なお、領収証は必ず7年間は保管しておいてくださいね。

アフィリエイトで稼いでいる場合は、だいたい「各口座の入出金のチェック」「各ASPごとの確定金額(売掛金)のチェック」「生活費の引き出しや振り込み」「経費」くらいの項目しか使わないかなと思います。

少なくとも私はそんな感じでした。

各ASPの確定日と入金予定日をまとめておく

仕訳のチェックが済んだら、各取引先の確定日をまとめておくと、後々便利です。

例えば『○○会社⇒月末確定。翌月末に入金。手数料は無料』など。箇条書きで分かりやすくしておきましょう。

「今年は月末確定にしたのに、翌年の確定申告では確定日が毎月20日になってた」というように、年度によって書き方が変わることは、あまり良くないのだそうです。

なので、自分の中でルールを決めておきましょう。

毎年、同じルールに沿って帳簿付けを行います。

入金予定日ですが、各会社の疑問・質問コーナーなどに書かれていることが多いです。

翌月払いとか、翌々月払いなどと書かれています。

『○○会社⇒毎月月末確定。1月分は1月末日に確定⇒翌月の15日前後に入金』などとメモっておきます。

これがあると、翌年の帳簿つけがすっごくはかどりますよ!

ついでに各ASPの入金時の振込名義についてもメモっておくと便利です。『A8=株式会社ファンコミュニケーションズ』などですね。

こうすれば、入金があった時に「これってどこのASPだっけ?」と慌てて探さなくて済みますからね。

未回収の売掛金額もチェックしておくこと

未回収の売掛金についても、書き出しておくと便利です。

例えば……

2017年12月分の収益が12月31日に確定したとします。

実際の入金が翌年2018年の1月です。

この場合、2017年の稼ぎになるので売掛金として帳簿付けしますが、入金は2018年の分になりますので、2017年分の帳簿付けには必要ありません。

その代わり、2018年の期首残高の売掛金として処理しますので、把握しておきたいです。

そこで『○○会社の12月確定分は○○円、未回収』とメモっておきます。繰り越し払いをしている場合は、『○○会社の8月確定分~12月確定分まで合計○○円、未回収』とメモ書きしておきます。

これらの未回収の売掛金を合計すると、2017年の1年間に発生した売掛金のうち、何円が未回収なのかが把握できます。

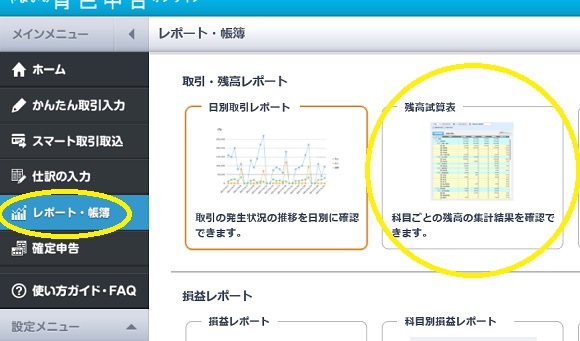

やよいの青色申告オンラインの場合は、左側にあるメニューの「レポート・帳簿」をクリック。

右側に出てくる「残高試算表」をクリックすれば、貸借対照表と損益計算書が自動で計算されて出てきます(日付をちゃんと合わせて下さいね。例えば2017年1月1日~2017年12月31日など)。

未回収の売掛金については、賃借対照表の「売上債権 売掛金」の「期間残高」として出てきますのでチェックすることが可能です(合計額が出ます)。

賃借対照表の「各事業用口座の期間残高」は、事業用口座の12月31日時点での金額と一致するので、そこもチェックしておきます。

もし一致しない場合は、帳簿付けのどこかを間違っているはずです。チェックし直しましょう。

(事業用口座についた利息の記帳は忘れやすいので注意です。1円でもちゃんと書かないと後で数字が合わなくなります)

ここまで終わって間違いがないのを確認してから、確定申告用の書類の作成と印刷に進んでくださいね。

特に、同じ項目をうっかり2個書いてしまうとか、金額の打ち間違いなどはよくありますので注意しましょう。